目次

[非表示]支払通知書とは、代金の支払元が支払先に対して、支払い内容を通知するための書類です。発行の義務はありませんが、支払通知書を発行することには大きなメリットがあります。この記事では、支払通知書のメリットや請求書との違い、保存期間、書き方などについてご紹介します。

そもそも支払通知書とは?

支払通知書とは、支払いが確定していた際に、金額などの支払い内容を取引の相手に通知する書類のことです。支払通知書は代金を支払う側(支払元)が発行する書類で、取引先(支払先)から納品書を受け取った後に作成し、取引先に送付します。

支払通知書の発行は義務ではありませんが、手間をかけて支払通知書のやりとりを行うのは、支払元と支払先の双方にとってメリットがあります。

ここからは、支払通知書には支払元や支払先にとってどのようなメリットがあるのかご紹介します。

支払通知書を発行するメリット

支払通知書には、支払金額や支払いの年月日、商品やサービスなど取引・支払いの内容、単価、消費税、源泉徴収額などが記載されています。支払う金額に誤りがないかを取引先に事前にチェックできるので、記載内容や源泉徴収などのミス、漏れを減らせるメリットがあります。

また、あらかじめ支払通知書を確認しておくことで、認識の違いや人為的なミスなど、請求書が発行されてからのトラブルを回避することができるわけです。これは、経理業務の効率化や請求業務の低減など、企業にとって業務面でのメリットとなります。

支払通知書と請求書の違いは?

支払通知書と請求書にはどのような違いがあるのでしょうか。

請求書は、文字通り相手に支払いを請求する書類です。請求書は支払先が支払元に発行する書類で、請求金額、商品やサービスなど取引・支払いの内容、単価、振込先などの明細が記載されています。

支払元は、受け取った商品やサービスに対し、請求書に記載されている金額を所定の振込先に納める必要があります。

これに対し支払通知書は、支払元が支払先に発行する書類で、支払内容を確認するための通知書です。

支払通知書を発行するのは商品やサービスの「発注側」で、請求書を発行するのは商品やサービスの「受注側」です。

発注側の企業は、支払通知書を作成して受注側の企業に送付します。受注側の企業は、支払通知書の支払内容をチェックし、相違がないことを確認して請求書を作成、発注側の企業に支払いを求めます。

ただし、支払通知書の発行は義務ではありませんので、支払通知書は発行されない場合もあります。一方で、上記のように取引先との間に支払通知書のやりとりをはさむことで支払内容を事前に確認できるので、スムーズな取引を行うことができます。

支払通知書の保存期間

取引・支払内容の明細をあらかじめ確認することで、請求書発行時のトラブル回避などに役立つ支払通知書は、証憑書類の一種であり、法律によって一定期間保存することが定められています。

作成された支払通知書の保存期間は、企業など法人か個人事業主かで異なっており、法人では7年、個人事業主では5年です。

ただし、上記の保存期間は、法人の場合は該当年の決算期限日まで、個人事業主の場合は確定申告期限日までの保存が必要になります。

このように、支払通知書の保存には、いくつか注意しておきたい点がありますので、続いてご紹介します。

支払通知書の保存に関する注意点

一つ目は先ほども述べた通り保存期間です。書類発行日または受領日から丸7年、丸5年など、日数で定められた期間ではなく、法人では該当年の決算期限日まで、個人事業主では確定申告期限日までの保存が必要です。

また、支払通知書は、基本的に原本を紙で保存しなければならず、データのものはプリントアウトするなどの必要がありますのでこの点にも注意してください。

支払通知書は、電子帳簿保存法が定める保存要件を満たしていれば紙ベースではなく、電子データでの保存も認められていますが、こちらは税務署による事前承認が必要となります。

ただし、令和4年1月に電子保存の事前承認制度は廃止されることになっており、電子データでの保存に税務署による承認は不要となる見通しです。

支払通知書の書き方!記載すべき項目とテンプレートをご紹介

支払通知書は、大きく手書きで作成する場合と、パソコンで作成する場合の2通りがあり、パソコンの場合はExcelを用いて作られる事が多いです。

支払通知書を、その都度新しく作り起こすと大変なので、あらかじめ金額や取引内容、単価など記載すべき項目をテンプレートにしておけば、作成の手間を省くことができるのでおすすめです。

未記入のテンプレートを紙にプリントしてそこに手書きで書き込む、あるいは、テンプレートにパソコン上でデータを入力し、PDF形式や紙で発行する、といった方法で使います。

支払通知書に記載すべき項目にはどのようなものがあるのでしょうか。

支払通知書に記載すべき項目

支払通知書に記載すべき項目は次の通りです。基本的には請求書と同様で、取引先とのやりとりの明細を記載すると考えればよいでしょう。

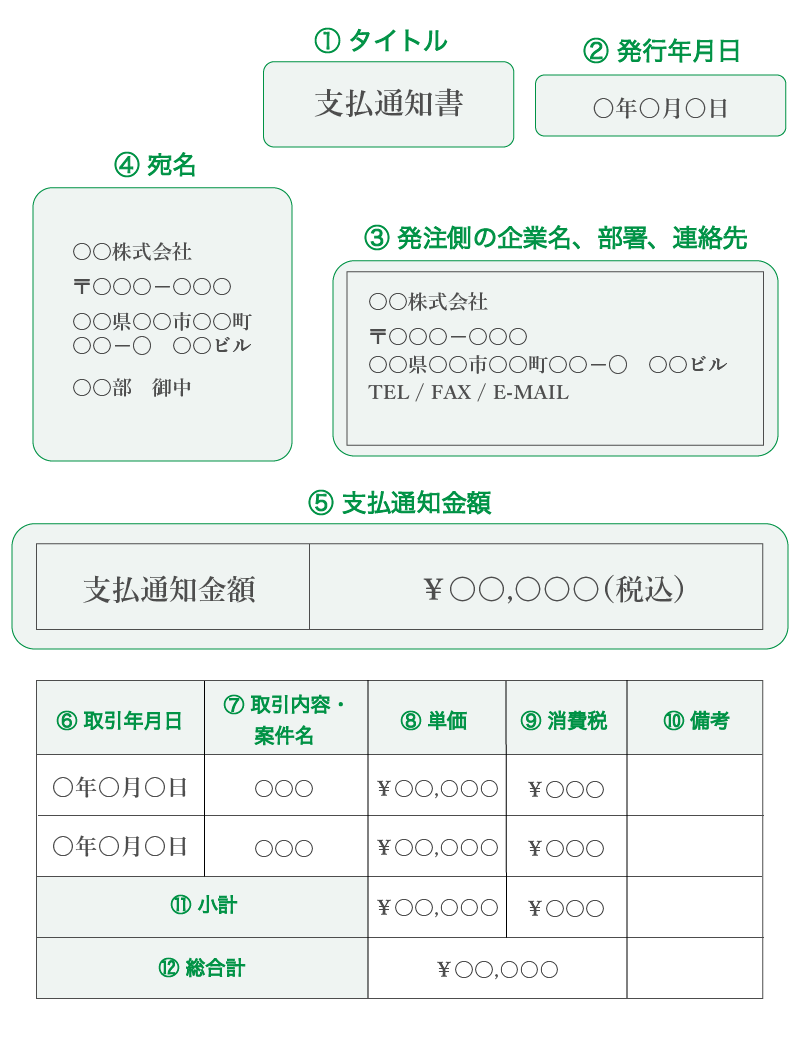

- タイトル

- 発行年月日:支払通知書が発行された年月日を記載します。

- 発注側の企業名、部署、連絡先:支払通知書を発行する支払元の企業です。

- 宛名:受注側の企業名(支払先)です。

- 支払金額:支払予定の金額(総合計金額)を明記しましょう。

- 取引年月日:支払い対象の取引が発生した日を記載します。

- 取引内容(商品・サービス):支払い対象となっている取引内容を個別に記載します。

- 数量:提供を受けた商品やサービスの数量を記載します。

- 単価:商品やサービスの各単価を明記しましょう。

- 備考:その他、記載すべき事項があれば記載します。

- 小計:支払い対象となる商品やサービスの小計です。

消費税・源泉徴収額:小計から算出される消費税と源泉徴収額をそれぞれ記載します。 - 総合計金額:小計、消費税、源泉徴収額から算出した総合計金額を明記しましょう。

作成に役立つテンプレート

Excelのテンプレートを使えば、計算の自動化などのメリットを活かしてさらなる効率化をはかることができます。上記サンプルを参考に、テンプレートを作成しておくことで、作成の手間を可能な限り削減し、経理業務の効率を高めましょう。

ただし、テンプレートによって、記載項目や様式などが異なるため、自身の企業に合った仕様のものを選ぶことも大切です。

また、テンプレートが古い場合、現在の税率に対応していないこともありますので、最新版のテンプレートを用いるように注意してください。

支払通知書は、商品やサービスの発注側の企業が作成する書類で、納品後、請求書が発行される前に取引・支払いの内容を受注側企業に通知するものです。受注側の企業は、事前に通知を受け取ることで、金額や記載事項などに相違がないかを請求書の発行前に確認できます。

支払通知書を作成する義務はありませんが、請求書を発行する前に支払通知書を交わしておくことで、取引先とのやりとりをスムーズに進められます。

あらかじめテンプレートを用意しておけば、作成する手間も省けるので便利ですが、テンプレートによって様式などに違いがあるので、自身に合ったものを選ぶこと、そして、現在の税率に対応した最新のものを選ぶことが大切です。