目次

[非表示]

こんにちは。請求業務をかんたんにするクラウドサービス「MakeLeaps(メイクリープス)」事務局です。請求書を扱う際には、源泉徴収について理解しておく必要があります。この記事では、源泉徴収の記載された請求書の書き方について解説します。源泉徴収額を請求書に記載する必要性や計算方法、インボイス制度への対応についても解説しているので、参考にしてください。

他の請求書の書き方は、請求書テンプレート(無料)を参考にしてください。

他の請求書の書き方は、請求書テンプレート(無料)を参考にしてください。

源泉徴収とは

源泉徴収とは、給与・報酬などの支払い者が、給与・報酬などを支払う際にその金額から所得税などを差し引いて国などに納付する制度です。主に個人に対しての支払金額が対象となります。給与所得者の源泉徴収

給与所得者は、一般的に会社から給与を受け取るときに、所得税分が天引きされます。そのため、基本的には確定申告は不要です。ただし、年収が2,000万円を超えたり、本業以外で20万円を超える所得金額があったりする場合には、確定申告が必要です。給与から引かれる源泉徴収額は、その年に得られると見積った収入から算出するため、実際に負担すべき金額とは異なる場合もあります。その場合は、年末調整で過不足を調整します。個人事業主、自営業の源泉徴収

個人事業主、自営業の人は、自分で確定申告をしなければなりません。個人事業主、自営業も給与所得者と同じく、所得税分を源泉徴収された額を報酬として受け取っています。源泉徴収された額を記載し、確定申告を行います。ただし、取引先に源泉徴収義務がない場合は、その限りではありません。源泉徴収額と消費税の関係は?

源泉徴収額は、消費税込みの「内税」と、消費税が分けられている「外税」で金額が変わるため、注意が必要です。内税の場合、消費税を含めた報酬・料金が対象です。一方で、外税の場合、消費税を除く報酬・料金のみが源泉徴収の対象となります。源泉徴収額を請求書に記載する必要性

源泉徴収額を請求書に記載する必要性と、源泉徴収が必要である報酬・不要である報酬について解説します。源泉徴収額は請求書に記載するのが一般的

源泉徴収額は、法律上は請求書に記す義務はありませんが、商習慣として記載するのが一般的です。源泉徴収額が記載されていない場合、所得税の支払い漏れが出る可能性があります。また、取引先が源泉徴収額を計算する手間も省けるため、利便性のためにも記載した方がよいでしょう。源泉徴収が必要である報酬

源泉徴収が必要である報酬は、以下の通りです。・原稿料や講演料など ・弁護士、公認会計士、司法書士などに支払う報酬・料金 ・社会保険診療報酬支払基金が支払う診療報酬 ・プロスポーツ選手やモデル、外交員などに支払う報酬・料金 ・映画、演劇、その他芸能、テレビジョン放送などの出演の報酬・料金 ・コンパニオンやバー、キャバレーなどに支払う報酬・料金 ・使用人を雇用するために一時に支払う契約金 ・広告宣伝や馬主に支払う競馬の賞金※参考:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁源泉徴収が不要である報酬

源泉徴収は、個人に対する報酬・料金に発生するものであるため、法人への報酬・料金には発生しません。また、Webサイトのデザインには源泉徴収が必要ですが、コーディング、プログラミングのようなWebサイトの作成は源泉徴収が発生しないため、業務内容に注意しましょう。請求書の源泉徴収額の計算方法

支払金額が100万円以下のケース、100万円を超えるケースの源泉徴収額の計算方法について解説します。支払金額が100万円以下のケース

支払金額が100万円以下の場合の源泉徴収額の計算方法は、以下の通りです。・所得税率は10%、復興特別所得税は0.21% ・支払金額×10.21%支払金額が100万円を超えるケース

支払金額が100万円を超える場合の源泉徴収額の計算方法は、以下の通りです。・所得税率は20%、復興特別所得税は0.42% ・(支払金額-100万円)×20.42%+10万2,100円端数・消費税の扱い方

源泉徴収額に1円未満の端数がある場合、切り捨てて計算するようにしましょう。また、請求書に税込の合計金額のみしか記載されていない場合、原則消費税を含む金額が源泉徴収の対象となります。源泉徴収額の記載された請求書の書き方

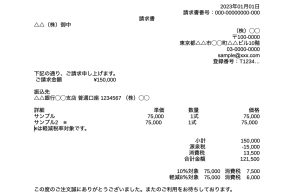

源泉徴収額の記載された請求書の書き方について、項目別に分けて解説します。1.発行者

請求書の発行者には、請求書を発行する人の氏名、住所、電話番号、メールアドレスなどを明記します。2.取引先事業者の名称

請求書の取引先事業者の名称には、仕事を依頼した会社の略称なしの会社名を明記します。3.取引年月日

請求書の取引年月日には、請求書を作成した日ではなく、仕事を依頼した締め日を明記します。4.取引内容

請求書の取引内容には、取引内容をはじめ、数量、単位、単価、金額を明記します。5.振込先の口座

請求書の振込先の口座には、報酬の振込先の口座を明記します。6.小計

請求書の小計には、取引内容に記した金額の合計を明記します。7.消費税

請求書の消費税には、小計に税率をかけて、消費税を明記します。8.源泉徴収税

請求書の源泉徴収額には、小計に源泉徴収税額をかけた金額を明記します。9.合計金額

請求書の合計金額には、小計+消費税-源泉徴収税の合計金額を明記します。10.請求書番号

請求書番号は、請求書番号を振る場合に明記する必要があります。【2023年10月以降】インボイス制度への対応

2023年10月以降、インボイス制度が導入されたら、発注者側が課税事業者の場合、適格請求書が必要になります。適格請求書には、従来の請求書の記載項目に加えて、登録番号・適用税率・ 税率ごとに区分した消費税額等を記載する必要があります。インボイス制度対応の「適格請求書」のサンプル

他の請求書の書き方は、請求書テンプレート(無料)を参考にしてください。