目次

[非表示]経費明細書の記入方法について

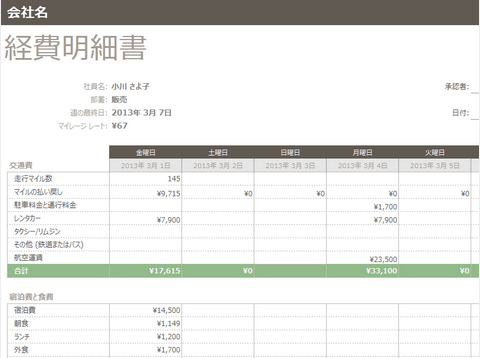

個人事業主にとって日々の業務の中で記帳は大切なことですが、その中でも経費明細書の記入は特に重要です。ただし、簿記の知識はなくても経費明細書の記入はできます。

たとえば、領収書をノートやバインダーなどに日付順に貼っていくだけでもかまいません。月末や週末など時間のある時に総合計を出すだけでいいのです。

また、インターネットで検索すれば経費明細書のテンプレートが数多くありますので、それを利用するのもいいでしょう。

※Microsoft Officeのウェブサイトから経費明細書のテンプレートをダウンロードすることができます。

確定申告とは

個人事業主は1年に1回確定申告をしなくてはなりません。

確定申告とは、1年間(1月1日から12月31日まで)の所得税額を管轄の税務署へ申告する手続ことです。確定申告には、申告納税と還付申告の2つの制度があります。

- 申告納税

国の税金について納税義務者自らが計算し、税務署へ所得などの申告を行うことにより税額を確定させ、納税者自ら納付する制度(国税通則法第16条)のことです。

ここでの「所得」とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、譲渡所得、山林所得、一時所得、雑所得の10種類を意味します。

- 還付申告

既に納付した税金のうち、納めすぎた所得税を還付してもらう申告のことです。代表的な例は医療費控除、住宅ローン控除ですが、個人事業主の場合は事業の損失などがあります。

※ 確定申告の手続きの詳細については国税庁「所得税(確定申告書等作成コーナー)」、確定申告書については国税庁「確定申告書、青色申告書収支内訳書等」をご覧下さい。

白色申告と青色申告

個人事業主は、自ら事業所得・所得税額を計算して、税務署に申告しなければなりません。事業所得の計算の基礎となる記帳のレベルに応じて、青色申告と白色申告の2種類があります。

白色申告

原則として記帳義務はありませんので、帳簿類の有無・その内容は問われません。預金通帳、取引先の請求書、領収証・レシート等で経費をおおまかに計算することで、申告ができます。

帳簿は「簡易簿記」ですので、無料のフリーソフトを利用してできるレベルです。

青色申告

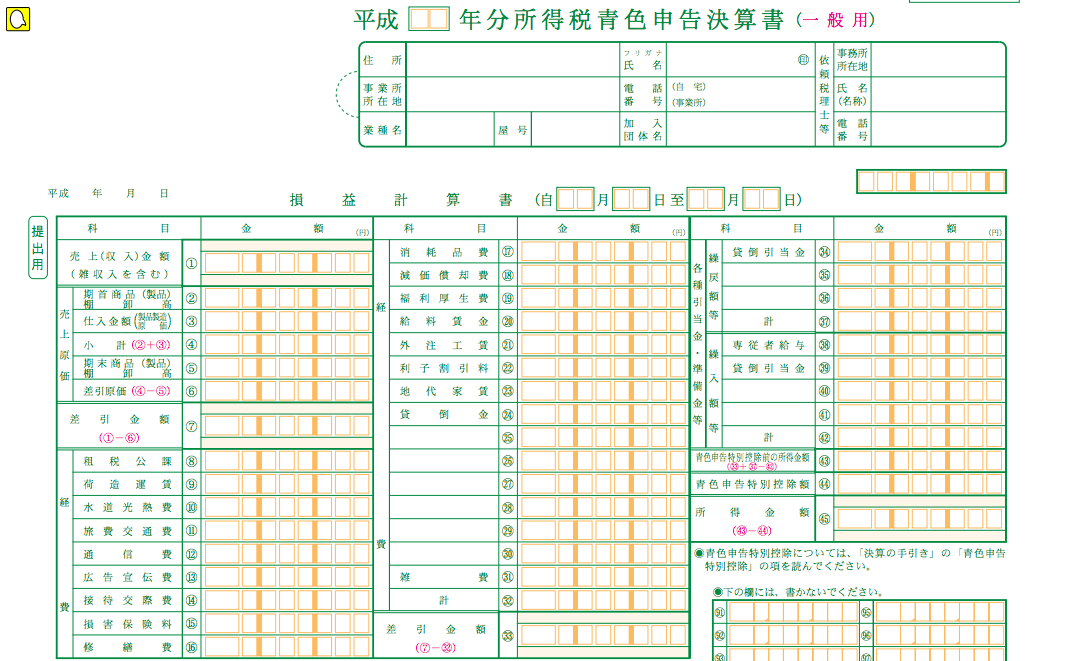

原則として正規の簿記で記帳が必要とされますので、取引を細かく記録しなければなりません。決算書として損益計算書と貸借対照表を要求されますが、会計ソフトを利用することができます。

なお、青色申告をするためには、事前に税務署の許可が必要となります。

※ 青色申告をするための手続きは、国税庁「所得税(確定申告書等作成コーナー)」から行うことができます。

個人事業主の場合は白色申告を選択する人が多いようですが、法人設立を考えている方でしたら青色申告に挑戦してみるのもいいでしょう。

詳しい白色申告と青色申告については、「所得税における申告の種類」をご覧下さい。

参照:青色申告決算書(PDFファイル)